Отчет ДДС и БДДС: Взаимосвязь с платежным календарем

2025-07-01 — Финчётко Гайд

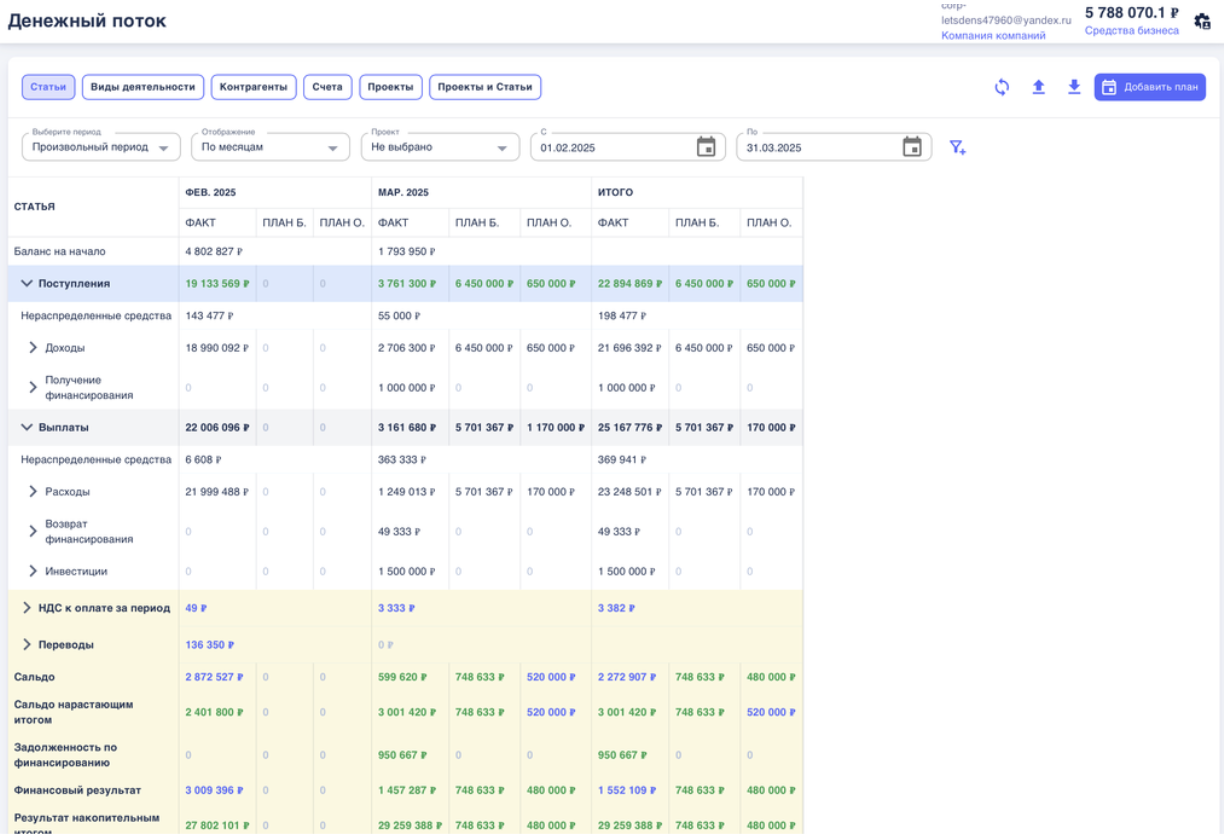

Чем отличаются "Плановые операции" и "План бюджета"?

В отчете ДДС и БДДС используются два вида плановых данных:

"Плановые операции" – это данные, которые подтягиваются только из Платежного календаря. Они отражают все запланированные платежи и поступления.

"План бюджета" – это данные, которые указываются вручную в таблице БДДС. Эти операции автоматически попадают в Платежный календарь последним числом месяца.

Как взаимодействуют "Плановые операции" и "План бюджета"?

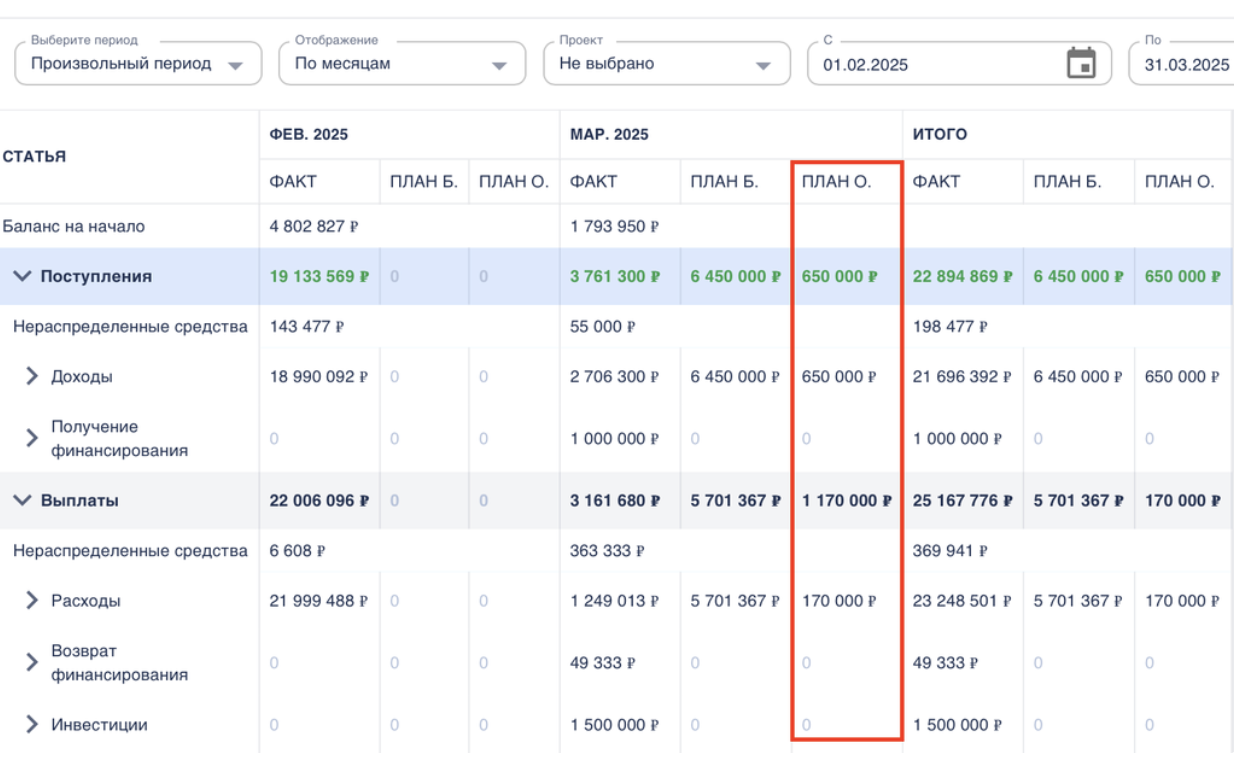

1. Если в БДДС указана сумма в "Плановом бюджете", то эта операция появляется в Платежном календаре последним числом месяца и одновременно фиксируется в столбце "Плановые операции".

2. Если сумма в Платежном календаре изменяется, то:

"Плановые операции" в отчете ДДС изменятся (так как они берутся из ПК).

"План бюджета" останется неизменным (так как он фиксируется в БДДС).

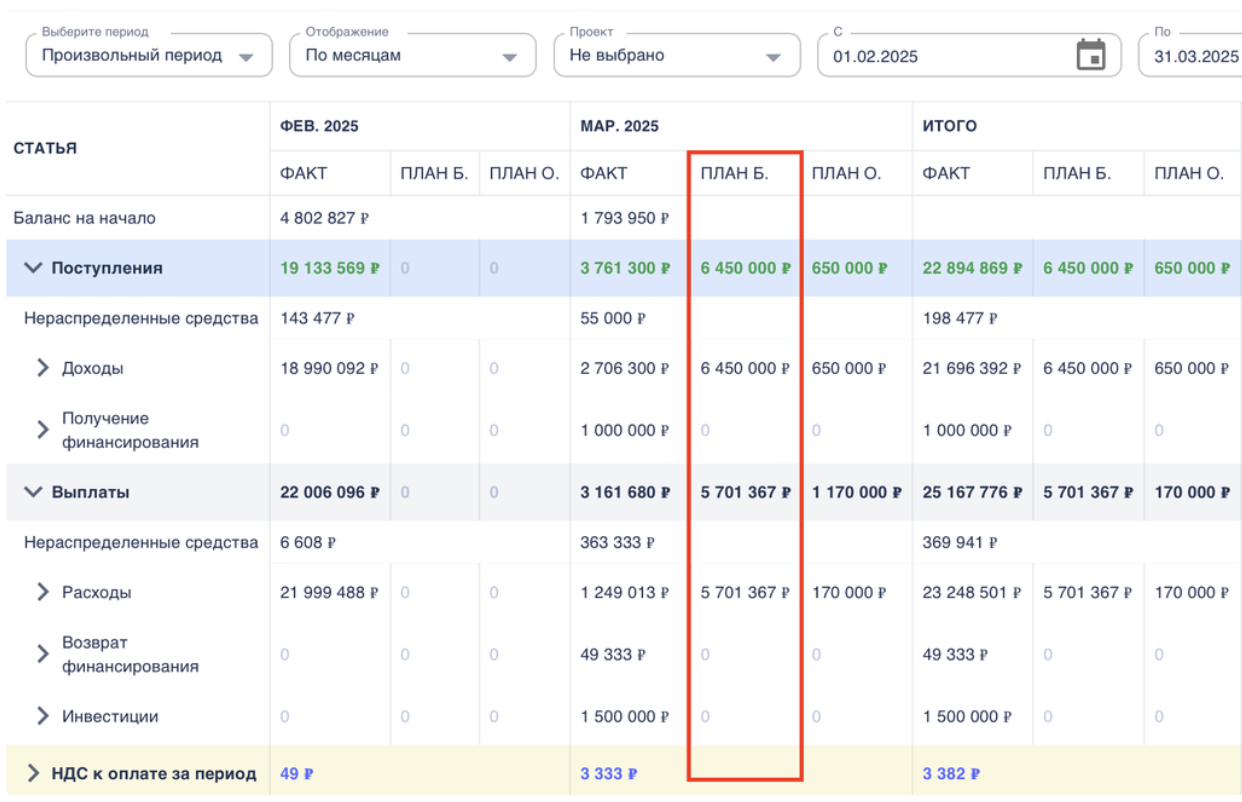

3. Если сумма в "Плановом бюджете" увеличивается, то:

Эта же сумма автоматически изменится и в "Плановых операциях", и в Платежном календаре.

Пример работы функционала

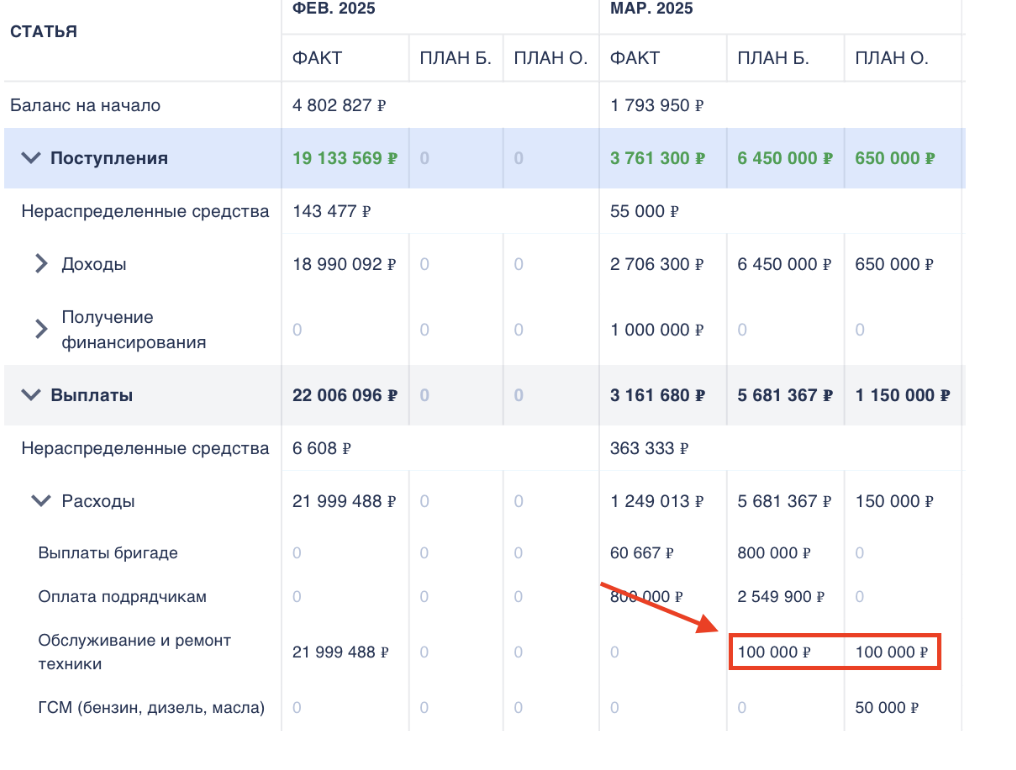

В БДДС в столбце "Плановый бюджет" по статье "Обслуживание и ремонт техники" внесена сумма -100 000 руб.

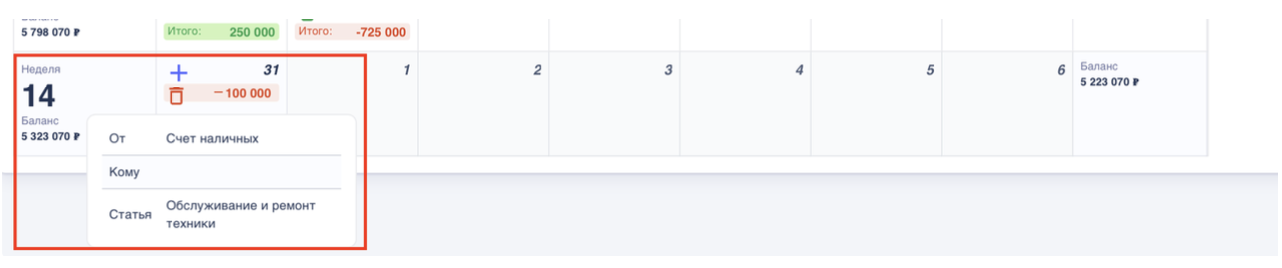

Эти -100 000 руб появились в "Плановых операциях" и отразились в Платежном календаре последним числом месяца.

Если в Платежном календаре изменить сумму на -120 000 руб, то:

В "Плановых операциях" сумма обновится до -120 000 руб.В "Плановом бюджете" останется старая сумма (-100 000 руб).

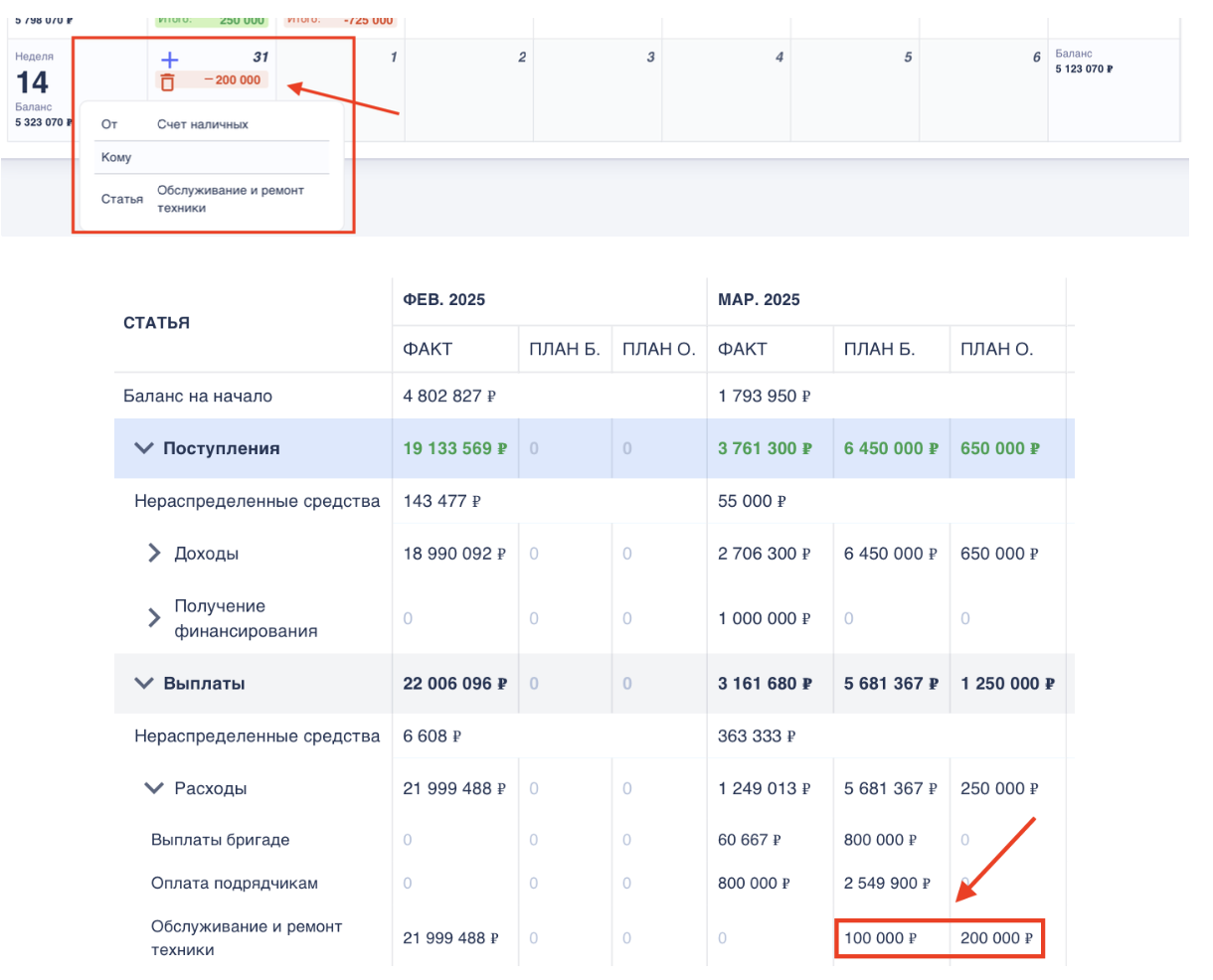

Если же в БДДС изменить "Плановый бюджет" на -200 000 руб, то:

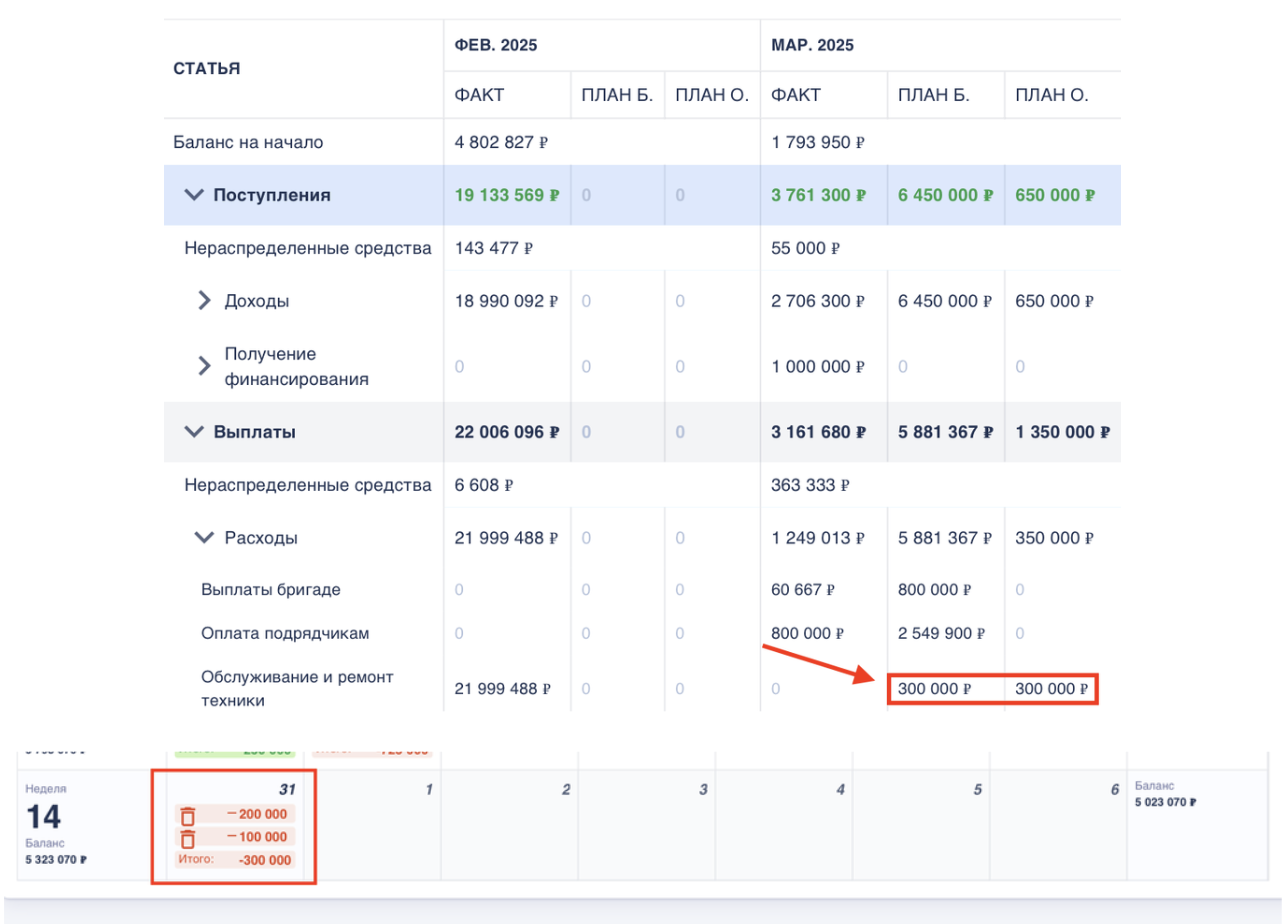

Сумма в "Плановых операциях" и в Платежном календаре автоматически обновится на -200 000 руб.

Зачем это нужно?

Это позволяет фиксировать первоначальный бюджет, который был запланирован, и сравнивать его с актуальными изменениями.

Можно видеть, какие платежи уже скорректированы, а какие остались неизменными.

Такой подход помогает управлять бюджетом и контролировать реальные движения денег, отслеживая их в Платежном календаре.

Реальный пример пользы

Допустим, компания запланировала в БДДС оплату аренды офиса на 50 000 руб. Однако в Платежном календаре бухгалтер отметил, что фактический счет от арендодателя пришел на 55 000 руб. В результате:

В "Плановых операциях" сумма обновится на 55 000 руб, что позволит руководству видеть актуальные обязательства.

В "Плановом бюджете" останется 50 000 руб, показывая, что изначально планировалась меньшая сумма.

Это помогает понять, что плановый бюджет нужно скорректировать на следующий период, чтобы избежать подобных расхождений в будущем.